Hạch toán hàng khuyến mãi biếu tặng cho là một trong những công đoạn bắt buộc mà kế toán cần phải làm khi doanh nghiệp có xảy ra nghiệp vụ này.

Các nghiệp vụ này xảy ra trong các trường hợp sau đây:

+ Doanh nghiệp thực hiện chương trình khuyến mãi có đăng ký bộ công thương

+ Doanh nghiệp thực hiện chương trình khuyến mãi không đăng ký bộ công thương

+ Doanh nghiệp mua máy giặt, xe đạp điện, bánh, kẹo, trái cây,… tặng nhân viên khách hàng

Trong từng trường hợp chúng ta cần phải làm thế nào cho đúng?

Theo khoản 5 điều 7 thông tư 219/2013/TT-BTC:

“5. Đối với sản phẩm, hàng hóa, dịch vụ dùng để khuyến mại theo quy định của pháp luật về thương mại, giá tính thuế được xác định bằng không (0); trường hợp hàng hóa, dịch vụ dùng để khuyến mại nhưng không thực hiện theo quy định của pháp luật về thương mại thì phải kê khai, tính nộp thuế như hàng hóa, dịch vụ dùng để tiêu dùng nội bộ, biếu, tặng, cho.”

Theo phụ lục thông tư 39/2014/TT-BTC

Sử dụng hóa đơn, chứng từ đối với hàng hóa, dịch vụ khuyến mại, quảng cáo, hàng mẫu, cho, biếu, tặng và tiêu dùng nội bộ đối với tổ chức kê khai, nộp thuế GTGT theo phương pháp khấu trừ:

a) Đối với sản phẩm, hàng hóa, dịch vụ dùng để khuyến mại theo quy định của pháp luật về thương mại thì phải lập hóa đơn, trên hóa đơn ghi tên và số lượng hàng hóa, ghi rõ là hàng khuyến mại, quảng cáo, hàng mẫu và thực hiện theo hướng dẫn của pháp luật về thuế GTGT.

b) Đối với hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ thì phải lập hóa đơn GTGT (hoặc hóa đơn bán hàng), trên hóa đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hóa đơn xuất bán hàng hóa, dịch vụ cho khách hàng.

Cách xuất hóa đơn hàng khuyến mại trong trường hợp có đăng ký chương trình khuyến mãi ở Bộ Công Thương:

Cách xuất hóa đơn hàng khuyến mại không đăng ký bộ công thương (xuất hóa đơn như hàng biếu tặng cho) đơn giá xuất theo giá thị trường (trường hợp này các bạn nên tách thành 2 hóa đơn để dễ hạch toán):

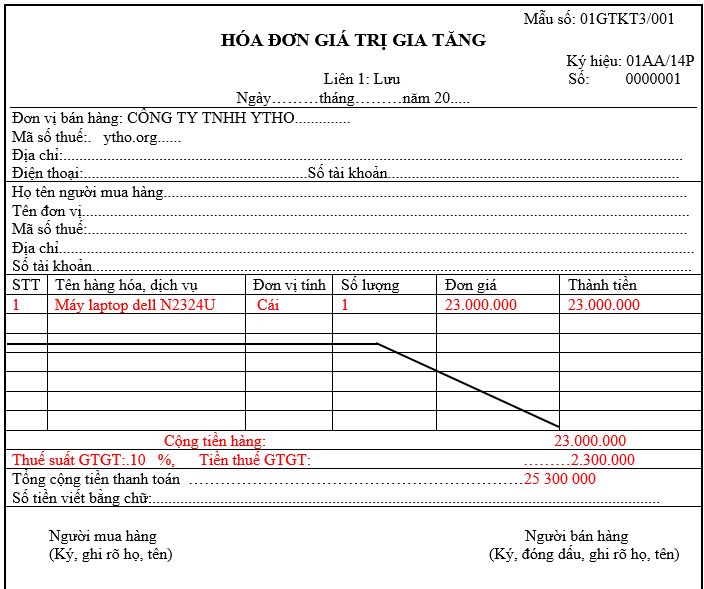

Hóa đơn hàng bán chính:

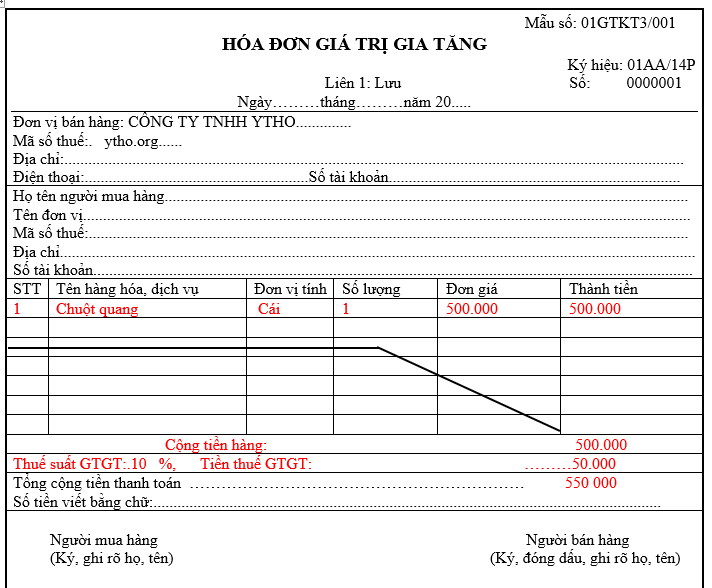

Hóa đơn hàng khuyến mãi

Cách hạch toán hàng khuyến mãi biếu tặng cho:

Bên bán:

- Trường hợp xuất sản phẩm, hàng hóa để khuyến mại, quảng cáo không thu tiền, có đăng ký chương trình khuyến mại với Sở Công thương thì đơn vị xuất hóa đơn với giá tính thuế bằng 0:

Nợ TK 641 Chi phí SX sản phẩm, giá vốn hàng hoá (TT 200)

Nợ TK 6421 Chi phí SX sản phẩm, giá vốn hàng hoá (TT 133)

Có các TK 155, 156…

- Trường hợp xuất sản phẩm, hàng hóa để khuyến mại, quảng cáo không thu tiền, nhưng không đăng ký chương trình khuyến mại với Sở Công thương thì phải kê khai, tính nộp thuế như hàng hóa, dịch vụ dùng để tiêu dùng nội bộ, biếu, tặng, cho. Tức là giá tính thuế GTGT của sản phẩm, hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh việc tiêu dùng hàng hóa, dịch vụ (theo Khoản 5 Điều 7 chương II Thông tư 219/2013/TT- BTC):

- Trường hợp sản phẩm, hàng hóa mua về nhập kho sau đó xuất khuyến mại:

- Khi xuất cho biếu tặng:

Nợ TK 641 Chi phí SX sản phẩm, giá vốn hàng hoá (TT 200)

Nợ TK 6421 Chi phí SX sản phẩm, giá vốn hàng hoá (TT 133)

Có TK 152, 153, 155, 156

=> Nếu phải kê khai thuế GTGT đầu ra, ghi:

Nợ TK 133 (TT200)

Nợ TK 6421 (TT133)

Có TK 3331 Thuế GTGT phải nộp

- Trường hợp sản phẩm, hàng hóa mua về tặng ngay:

Nợ TK 641 Chi phí SX sản phẩm, giá vốn hàng hoá (TT 200)

Nợ TK 6421 Chi phí SX sản phẩm, giá vốn hàng hoá (TT 133)

Nợ TK 133 Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 331

Có TK 3331 Thuế GTGT phải nộp

Mô tả nghiệp vụ

Doanh nghiệp có phát sinh chương trình khuyến mại cho khách hàng thông thường sẽ phát sinh các hoạt động sau:

- Trước khi tiến hành thực hiện chương trình sẽ có 2 trường hợp:

- Doanh nghiệp tiến hành đăng ký nội dung chương trình khuyến mại với Sở Công thương chậm nhất là 7 ngày làm việc trước khi thực hiện chương trình khuyến mại. Sau khi đăng ký với Sở Công thương và được duyệt thì bộ phận thực hiện chương trình khuyến mại sẽ lập đề nghị xuất kho hàng hóa.

- Doanh nghiệp không đăng ký với sở Công thương, căn cứ vào Kế hoạch chương trình khuyến mại đã được duyệt, bộ phận thực hiện chương trình khuyến mại sẽ lập đề nghị xuất kho hàng hóa.

- Kế toán lập Phiếu xuất kho, sau đó chuyển cho Kế toán trưởng và Giám đốc ký duyệt.

- Căn cứ vào Phiếu xuất kho, Thủ kho xuất kho hàng hóa.

- Thủ kho ghi sổ kho, Kế toán ghi sổ Kế toán kho.

- Bộ phận thực hiện chương trình khuyến mãi sau đó đem hàng đi thực hiện chương trình.

- Kế toán tiến hành xuất hóa đơn cho hàng khuyến mại và tiến hành ghi nhận vào chi phí của bộ phận thực hiện chương trình.

Bên mua, khi nhận được hóa đơn ghi:

- Đối với hàng khuyến mại có giá trị bằng 0, sản phẩm cùng loại với hàng bán.

Nợ 156/152 chỉ tăng số lượng

Có 711 = 0

Vì khuyến mại chỉ xuất hóa đơn về số lượng không có giá trị nên giá trị hàng mua sẽ giảm xuống

- Đối với hàng khuyến mại có giá trị bằng 0, sản phẩm khác loại với hàng bán.

Nợ 156/152 chỉ tăng số lượng

Có 711 = 0

- Đối với hàng khuyến mại có giá trị (không có đăng ký bộ công thương)

Nợ 156/152

Nợ 133

Có 711